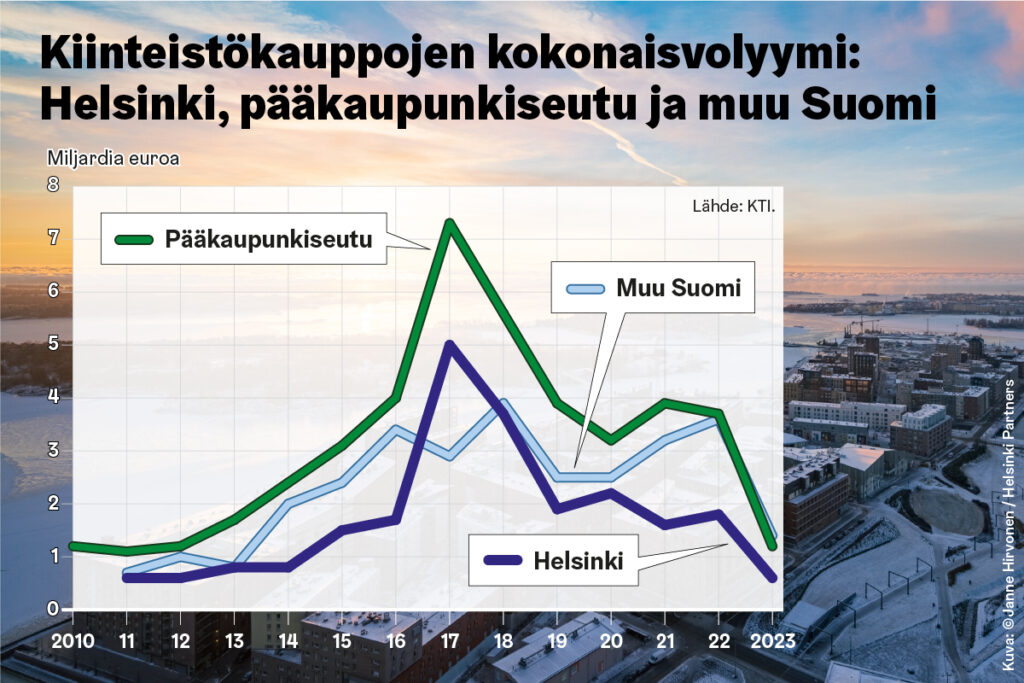

Pääkaupunkiseudun kiinteistökauppojen markkina hyydyksissä viime vuonna

Vuoden 2023 kiinteistökauppavolyymi putosi selvästi vuoteen 2022 verrattuna, selvisi tuoreesta Helsingin kaupunginkanslian ja KTI Kiinteistötieto Oy:n tutkimusjulkaisusta Toimitilamarkkinat Helsingissä ja pääkaupunkiseudulla 2023–2024.

Nouseva korkotaso ja taloustilanteen epävarmuus leimasivat vuoden 2023 kiinteistömarkkinoita. Kiinteistökauppavolyymi putosi yli 60 prosenttia edellisen vuoden tasosta jääden 2,6 miljardiin euroon. Kauppavolyymit hiljenivät jyrkästi kaikilla kiinteistösektoreilla.

Kiinteistösijoitusmarkkinoiden suurin sektori on tällä hetkellä vuokra-asuntokiinteistöt, jonka osuus koko kiinteistösijoitusmarkkinoiden arvosta nousee yli kolmannekseen. Asuntokiinteistösektori oli myös kiinteistökauppamarkkinoiden vaihdetuin sektori vuoden 2023 ammattimaisilla kiinteistösijoitusmarkkinoilla. Asuntokiinteistöjen osuus vuoden 2023 matalaksi jääneestä kokonaiskauppavolyymistä oli 27 prosenttia. Euromääräisesti asuntokiinteistöjenkin kauppavolyymi jäi kuitenkin murto-osaan muutaman edellisen vuoden lukemista.

Toimistot ovat monina vuosina olleet kiinteistökauppamarkkinoiden vaihdetuin sektori, mutta vuonna 2023 niiden osuus kokonaisvolyymistä jäi 17 prosenttiin. Euromääräisesti vuoden 2023 toimistokiinteistöjen reilun 400 miljoonan euron kauppavolyymi oli toiseksi matalin kautta aikain.

Liikekiinteistöjen kauppavolyymit ovat pysytelleet niiden suhteellista markkinaosuutta matalampina viimeisten viiden vuoden ajan. Vuosi 2023 ei tuonut muutosta tilanteeseen, vaikka ihmisten lisääntynyt liikkuminen on kasvattanut kävijämääriä kauppakeskuksissa ja kaupunkien keskustoissa. Koko vuoden liikekiinteistökauppavolyymi jäi reilusti alle 300 miljoonaan euroon, joka on matalin lukema seurannassa kautta aikain.

Taloustilanteen epävarmuus heikentää myös toimitilojen vuokramarkkinoita. Pääkaupunkiseudun toimistotiloja jo pitkään vaivannut vajaakäyttö pahenee entisestään, kun pienenevä tilakysyntä kohdistuu pääosin hyväsijaintisiin ja laadukkaisiin tiloihin. Vuoden lopussa pääkaupunkiseudun keskeisten toimistoalueiden tiloista 14,6 prosenttia oli tyhjillään.

Liiketilavuokrien kehitysodotukset painuivat lähes kaikilla alueilla jälleen negatiivisiksi vuoden 2023 alkupuolella. Haasteista huolimatta liiketilojen käyttöasteet ovat kuitenkin pysytelleet melko korkeina. Kaikkien liiketilojen keskimääräinen käyttöaste oli pääkaupunkiseudulla 93,5 prosenttia syyskuussa 2023.

Pääkaupunkiseudun kiinteistökauppavolyymi putosi 1,2 miljardiin euroon vuonna 2023, joka oli matalin lukema sitten vuoden 2012. Pääkaupunkiseudun kiinteistömarkkina-aktiviteetti pieneni myös suhteellisesti, kun koko maan volyymistä 46 prosenttia kohdistui Helsinkiin, Espooseen ja Vantaalle. Pääkaupunkiseudun rooli Suomen kiinteistösijoitusmarkkinoilla pysyttelee kuitenkin varsin vahvana.